הראל

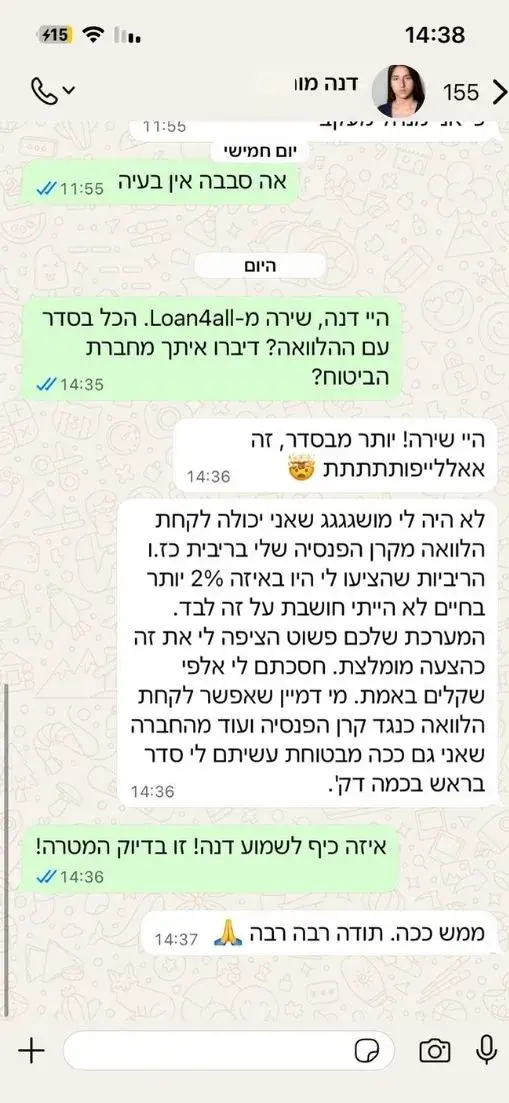

הלוואה מקרן פנסיה

קבלת הכסף:

10 ימי עסקים

לכל מטרה

5

סכום מבוקש

₪50,000

ריבית

בהתאם לפרופיל

תקופת החזר

עד 7 שנים

טווח הלוואה מקורי:

החל מ-₪20,000

החזר חודשי משוער

₪595

סה"כ החזר

₪50,000

חוץ בנקאי / ללא מסגרת

ללא ערבים / סולו

מתאים למסורבים

תנאי סף

- ללא פתיחת חשבון

- גילאים 18 ומעלה

- צבירה בקרן פנסיה (כספי תגמולים)

- חוסך/עמית בקרן פנסיה

- כנגד כספי התגמולים (ללא צורך בערבים או בטחונות נוספים)