הקמת מאגר נתוני האשראי של בנק ישראל מאפשר לכל אחד ואחת מאיתנו לדעת מה דירוג האשראי האישי. בנוסף, הנתונים מועברים לחברות האשראי וכך מעודדים תחרות. בזכות התחרות, אנחנו יכולים כיום לקבל תנאים טובים יותר על הלוואות ומשכנתאות. עם זאת, כן חשוב לעקוב אחר האופן שבו נקבע הציון ובעיקר לדעת מה משפיע עליו כדי לשפר אותו.

הקמת מאגר נתוני האשראי של בנק ישראל

חקיקה של הכנסת קבעה לפני מספר שנים שיש להקים מאגר נתוני אשראי עבור כל בנק ישראל. הצורך בחקיקה הזו היה חיוני, כי בלעדיה לא היה ניתן לייצר מצב שבו חברות האשראי והבנקים חולקים ביניהם את הנתונים. ללא חלוקת הנתונים בין החברות השונות, נוצר מצב שבו כל חברה לא מקבלת מספיק מידע על הלווים או הלקוחות שלה. כאשר לחברה שנותנת לנו הלוואה למשל אין מספיק מידע על היכולת שלנו לפרוע אותה, סביר להניח שהיא תגבה עמלה וריביות גבוהות יותר כברירת מחדל – כי היא לכאורה לוקחת על עצמה סיכון.

המצב הזה משתנה לחלוטין עם הקמת המאגר בעקבות החקיקה ועל ידי בנק ישראל. בזכות החקיקה והקמת המאגר, כל אחד ואחת מאיתנו יכולים כיום לעקוב אחר דירוג אשראי אישי ואף להשפיע עליו. השפעה מן הסוג הזה קריטית גם למי שיודעים מה זה דירוג אשראי וגם למי שלא, כי יש לה יתרונות ישירים מבחינת הפוטנציאל שלנו לחסוך בהוצאות.

ההבדל בין דירוג וחיווי

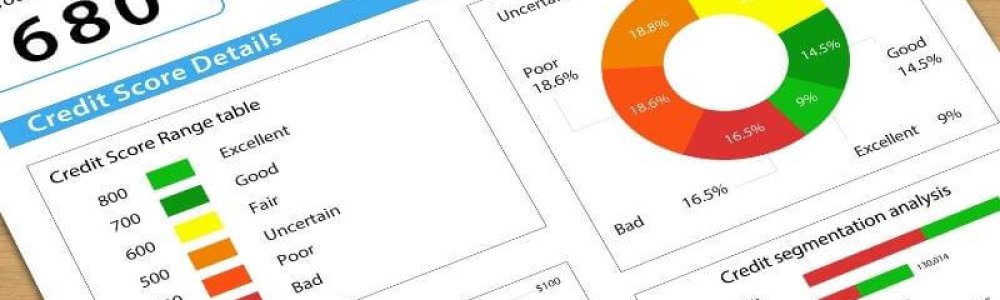

עוד לפני שנכנסים אל עובי הקורה ובודקים מה בעצם הייתה מידת ההשפעה של החקיקה והקמת המאגר על ציבור הלווים והחוסכים, כדאי לדעת מה ההבדל בין חיווי אשראי בנק ישראל או חברות פרטיות לבין דירוג אשראי כללי: החיווי הוא אינדיקציה דיכוטומית בלבד, או במילים אחרות ערך של 0 או 1. כאשר החיווי הוא 1, זה אומר שרמת הסיכון נמוכה. אבל אם החיווי הוא 0, יהיה קשה עד בלתי אפשרי לקבל הלוואה בתנאים טובים.

לשם השוואה, דירוג אשראי 8 בהחלט נחשב סביר וניתן להשתמש בו על מנת להתמקח עם חברות האשראי השונות. למעשה, לא צריך בכלל לפנות אל אותן חברות כדי לדעת מהו דירוג אשראי טוב כי הן מקבלות את הנתונים אוטומטית. אז אם יש לנו ציון גבוה מבחינת דירוג אשראי בנק ישראל והחברות הפרטיות, אנחנו יכולים להשתמש בנתון הזה על ציון דירוג אשראי ולדרוש תנאים משופרים על ריביות והלוואות.

כך מנצלים את היתרונות של דירוג גבוה

לכל אחד מאחת ומאיתנו מותר לקבל בחינם אחת לשנה קלנדרית דוח נתוני אשראי בנק ישראל ולהיעזר בו. באמצעות בדיקת דירוג אשראי בנק ישראל עומדת בפנינו אפשרות לנצל שורה ארוכה של יתרונות:

- שיתוף המידע הפיננסי עם גופים שונים – מטרת העל של הקמת מאגר נתוני האשראי של בנק ישראל היא לאפשר שיתוף של המידע הפיננסי בין גופים שונים. החקיקה של הכנסת מקדמת כך את התחרות בענף הפיננסי, כי דירוג האשראי נקבע לפי נתונים שנאספים במאגר. בזכות המאגר והדירוג, לווים מקבלים הצעות שיותר מותאמות להם. מאחורי הקלעים, שיתוף המידע הפיננסי בין הגופים השונים מגביר את התחרות וכך מוזיל לנו עלויות.

- התייחסות לפרמטרים רלוונטיים – הדירוג מתבסס על טווח מספרים של 1 עד 1,000 והוא נקבע לפי פרמטרים שרלוונטיים אלינו. בין היתר, הוא משקלל גורמים כמו מוסר תשלומים בשנים האחרונות, עמידה בהתחייבויות כגון הלוואות ומשכנתאות ובאופן כללי מאפייני ההתנהלות הכלכלית השוטפת שלנו ביחס לשאר אזרחי המדינה.

- שיפור במשא ומתן מול הגופים המלווים – כל מי שיודעים מה הדירוג שלהם יכולים להשתמש בו על מנת לשפר את הפוזיציה שלהם במשא ומתן מול הגופים המלווים. לדירוג יש חשיבות בקבלת תנאי אשראי ולאחר מכן הוא משפיע על משכנתא, הלוואה או מימון מהבנק. ככל שהדירוג גבוה יותר, כך הלווה נחשב בטוח והמלווה יעניקו לו תנאים משופרים.

כך עוקבים אחר הדירוג

ניתן להשתמש בנתוני דן אנד ברדסטריט דירוג אשראי ולהפיק את הדוח ישירות מול בנק ישראל. אפשרות אחרת היא להסתכל על בנק ישראל חיווי אשראי ועל הנתונים באפליקציות שמיועדות לכך, כמו קפטן קרדיט. בשלב הזה גם סביר להניח שנרצה לדעת לגבי חיווי אשראי מה זה או איך הוא משפיע עלינו, אבל לא צריכים להיות מומחים לכלכלה כדי לבאר את הנתונים.

בעת מעקב אחרי דירוג אשראי אישי בדיקה רלוונטית לכולם. כך לדוגמא בעלי דירוג אשראי נמוך יכולים לבצע בדיקת חיווי אשראי ולפעול מיידית כדי לשפר את הנתונים. היות והמידע בתוך מערכת נתוני אשראי בנק ישראל מתעדכן באופן קבוע, דירוג אשראי BDI הוא כלי ולא מעמסה: אם הסתכלנו על טבלת דירוג אשראי אישי וראינו שהציון שלנו גבוה, זה בדיוק הרגע לפעול.

כך משפרים דירוג נמוך

הדרך לשפר נתונים נמוכים שמופיעים בתוך דוח אשראי בנק ישראל מתחילה בהחזר הלוואות. אם אחרי בדיקת אשראי בנק ישראל ראינו שיש הלוואות פתוחות או שמוסר ההחזר שלנו לא טוב, עלינו לפעול מיידית כדי להחזיר אותן. אמנם לא כל פעולה תוביל לשינוי מיידי בדירוג כי התהליך לוקח זמן, אבל ככל שעושים יותר פעולות חיוביות כך גדל הסיכוי לשיפור.

במילים אחרות, התשובה לשאלה כל כמה זמן מתעדכן דירוג האשראי תלויה בפעולות שנבצע. בדרך כלל העדכון הוא אחת לכמה חודשים, אבל דוח ריכוז נתונים בנק ישראל מתייחס לצבר הפעולות גם יחד ולא רק לפעולה אחת כזו או אחרת. זה אומר שגם אם אחרי דוח חיווי אשראי בנק ישראל עדיין מעניק לנו דירוג יחסית נמוך בתוך טבלת דירוג אשראי אישי, אין סיבה להתייאש.

פרמטרים המשפיעים על הדוח

יש גורמים שונים שמשפיעים על דוח אשראי אישי של כל אחד ואחת מאיתנו ואף קובעים את הדירוג. ראשית, גם BDI דירוג אשראי וגם שאר הדירוגים נקבעים על ידי לשכת האשראי שהוסמכה לכך. ההסמכה היא מטעם בנק ישראל, כי הנתונים הם ממאגר נתוני האשראי שלו. בזכות נגישות גבוהה אל מאגר אשראי יכולים הגורמים השונים לדעת למי לספק חיווי אשראי שלילי או חיובי.

מבחינתנו, בדיקת נתוני אשראי היא למעשה הדרך היחידה לנקוט בפעולה אופרטיבית על מנת להשפיע על מערכת היחסים בין הגופים המלווים. אם נדע איפה אנחנו מדורגים על בסיס נתוני אשראי בנק ישראל והגוף המוסמך מטעמו, יהיה לנו קל יותר להבין מה זה חיווי אשראי ואיך הוא משפיע עלינו. כך גם אולי נוותר על הלוואות לבעלי דירוג אשראי נמוך לתקופה מסוימת, עד אשר נקבל דוח אשראי צרכני מחמיא יותר ונשתמש בו על מנת להתמקח על התנאים.

איזה עוד גורמים מרכיבים את המערכת של בנק ישראל?

הפקת דוח או חיווי אשראי היא כפי שאפשר להבין חלק ממערכת מורכבת. בשביל לבצע לגבי דירוג אשראי בדיקה אנחנו יכולים להסתפק בלחיצת כפתור באפליקציה ייעודית בלבד, אבל בשביל הפקת הנתונים בנק ישראל בדיקת BDI מחייבת מעורבות של המשתתפים הבאים:

- לקוחות – כל אדם בגיר מעל גיל 18 שמקור מידע דיווח לגבי נתוני אשראי נמצא במערכת של בנק ישראל. כמו כן, זה כולל פעילות כעוסק מורשה.

- מיופי כוח בתמורה – גם מי שיש לו ייפוי כוח לקבל דוח ריכוז נתונים יכול להפיק דוח דירוג אשראי בשם אנשים אחרים. לרוב, מדובר על רואי חשבון או יועצי מס שמספקים שירות לאנשים פרטיים או לבעלי עסקים.

- לשכות אשראי – מבחינת בנק ישראל בדיקת בי די אי מחייבת התנהלות מול לשכת אשראי. זו חברה מסחרית מפוקחת בעלת רישיון, שמקבלת נתונים ממערכת נתוני האשראי. על בסיס הנתונים הללו, לשכת האשראי מספקת שירותים למשתמשים בנתוני האשראי, למיופי הכוח שלהם וללקוחות הקצה.

יש לציין כי כל לקוח זכאי לבצע פעולות שונות באופן עצמאי במערכת נתוני האשראי. יתרה על כך, את חלק מהפעולות אפשר לבצע בחינם. אז אם למשל רוצים לדעת איך בודקים BDI ולא מעוניינים לשלם, כל שנדרש הוא להזמין דוח ריכוז נתונים ראשון בחינם בכל בקשה קלנדרית. לאחר מכן, אפשר להשתמש במערכת בחינם גם כדי להגיש בקשה לתיקון מידע, להגיש תלונה או להגיש בקשה להפסקת איסוף הנתונים במערכת.

השפעה שלילית או חיובית על הדירוג

אין ספק שהדרך הכי טובה לדעת איך לשפר דירוג אשראי היא להפריד בין פעולות שיוצרות השפעה שלילית לבין פעולות שיוצרות השפעה חיובית. מבחינת נתוני BDI דירוג יכול להיות מושפע בצורה דרמטית מכל פעולה כזו, אך בכיוון הפוך.

השפעה חיובית תגרום לנתוני דן אנד ברדסטריט אשראי צרכני להחמיא לנו ולעזור להתנהל מול חברות האשראי כדי להתמקח על נתוני הלוואות או מול הבנקים על נתוני משכנתאות. לעומת זאת, השפעה שלילית שתיוצג לאחר מכן בתוך נתוני בי די אי בנק ישראל תגרום לפגיעה בדירוג ולכן תעלה ככל הנראה את הריביות שאותן נצטרך לשלם לחברות האשראי ולבנקים.

הנה למשל כמה פעולות חיוביות שאותן כדאי לבצע באופן מיידי על מנת לדעת מה זה 4 גבוה לעומת שאר האוכלוסייה, או כדי לאמץ תובנות אחרי בדיקת אשראי BDI ואם מחליטים להעלות את הדירוג:

- לא לפגר בהחזרי הלוואות במשך 90 ימים לפחות

- להשתמש בחוכמה בכרטיס אשראי ולא להגדיל הוצאות שלא לצורך

- לא לחרוג מהמסגרת הקיימת בכרטיס האשראי

לשם השוואה, ההשפעה השלילית שעלולה להופיע בתוך מסגרת אשראי בנק הפועלים אבל כמובן גם אצל בעלי חשבונות בבנקים אחרים תיגרם בגלל פעולות כגון:

- ניצול של מעל 75% ממסגרת האשראי

- הלוואות פתוחות שעדיין לא הוחזרו במלואן

- ריבוי חשבונות בנק שאחוז ניצול המסגרת בהם גבוה

- החזקת חשבון עסקי ולא פרטי

היתרונות של הדירוג והאופן שבו כדאי להשתמש בו

הרבה מאוד אנשים חוששים מהאופן שבו מתבצעת קבלת חיווי אשראי ומהדרך שבו הדירוג משפיע עליהם. על פניו, יש אכן מקום לדאגות אם למשל בנתונים של דן אנד ברדסטריט דירוג נמוך מסוים גורם לכך שנשלם עוד ריבית על ההלוואה. אבל מצד שני, דוח חיווי אשראי אמור לתת גם לנו אינדיקציה: איך בדיוק אנחנו מתנהלים כלכלית, איך ואיפה אנחנו יכולים להשתפר, מה חושבים עלינו בבנקים או בחברות האשראי ומה מפריד בינינו לבין יציבות כלכלית.

מבחינת בנק ישראל נתוני אשראי הם בסך הכל מידע. כל אחד ואחת מאיתנו יכולים להשפיע על הנתונים, כמו למשל לדרוש תיקון דירוג אשראי אם גילינו טעות בדוח השנתי או לחילופין אם ביצענו פעולות מסוימות שעדיין לא משתקפות בשיפור הדירוג. אמנם חלקנו ירצה לדעת תוך כמה זמן נמחק בי די אי כדי לפתוח דף חדש, בעיקר על רקע פשיטת רגל של בית עסק אבל גם בגלל המון סיבות אישיות, אבל זה לא חובה: ניתן להשיג תנאים טובים על הלוואות ומשכנתאות גם אם בעבר היינו מזוהים עם התנהלות כלכלית לא אחראית, אבל כיום תיקנו אותה וביצענו התאמות ושינויים.

הכי חשוב בהקשר הזה לשמור על עקביות, להישאר עם אצבע על הדופק ולא להתבייש לפנות אל בעלי מקצוע שמגיעים מהתחום ומכירים אותו. אם פונים מוקדם אל בעלי מקצוע ומרכזים את כל השאלות תחת קורת גג אחת, יש סיכוי גבוה יותר ליהנות מהיתרונות של חוק נתוני אשראי החדש ולהפסיק לחשוש מההשלכות שלו. אז אם יודעים מה זה BDI ומבינים עד כמה הדוח הזה משפיע עלינו, קל יותר גם לבחור את בעלי המקצוע שיעזרו לנו בקבלת החלטות לגביו.

כך תדעו עם מי להתייעץ כדי לשפר את הדירוג שלכם

כל דוח אשראי שנפיק הוא הזדמנות לעצור ולחשב מחדש את צעדינו הכלכליים. על בסיס נתונים של בנק ישראל דוח נתוני אשראי ומידע שזמין עבורנו בלחיצת כפתור באינטרנט ובאפליקציות, אנחנו יכולים גם להתייעץ עם גורמים שונים וליהנות מהידע המקצועי שלהם:

- רואה חשבון – התייעצות עם רואה חשבון לצורך שיפור בדירוג רלוונטית בעיקר עבור בעלי עסקים. עוסק פטור לדוגמא ירצה להתייעץ עם רואה חשבון אחת לשנה מינימום כדי להגיש את הדוח שלו, בעוד עוסק מורשה יעשה את זה אחת לחודשיים לכל היותר במידה והוא נדרש לדווח מקדמות דו חודשיות. לשם השוואה, אצל חברה בע"מ ההתנהלות מול רואה חשבון היא יום יומית אבל גם האופן שבו מבוצע הדירוג של האשראי הוא מעט שונה.

- יועץ מס – לכולנו כדאי לערב יועץ מס על מנת לקבל החלטות כלכליות טובות יותר המשפיעות על התא המשפחתי. התייעצות איתו עוזרת לנו למשל לדעת האם אנו מנצלים עד תום נקודות, הטבות מס וקצבאות, או מה אנחנו יכולים לעשות כדי להגדיל את ההכנסה הפנויה של המשפחה ביחס לתשלומי המיסים. אצל עצמאיים ועוסקים, התייעצות עם יועץ מס רלוונטית כדי להשוות בין הקמת עוסק מורשה לבין חברה בע"מ. לאחר מכן, אפשר לערב את היועץ על מנת לעקוב אחר מקדמות המס ביחס למדרגות המס של שכירים. אם נערב מוקדם את היועץ ונגיע אליו מלכתחילה עם הנתונים שיש לנו בדוח האשראי, סביר להניח שההתייעצות איתו תהיה מאוד אפקטיבית.

- יועץ פיננסי – ההבדל בין יועץ מס לבין יועץ פיננסי בא לידי ביטוי בדגש על שימוש בהלוואות ומקורות מימון. יועץ מס לדוגמא מעניק לנו מידע להתנהלות נכונה יותר מול הרשויות, כמו למשל מבחינת האופן שבו אנו מגישים את דוחות המס או כאמור מנצלים את ההטבות ששמורות עבורנו כחוק. לעומת זאת, יועץ פיננסי שופך אור באופן כללי יותר על ההתנהלות שלנו מול מוסדות פיננסיים: החל מהבנקים, דרך קרנות השתלמות ועד קופות גמל או חברות ביטוח. כמו כן, היועץ הפיננסי זקוק לדוח נתוני האשראי כדי להסביר לנו איזה פעולות כדאי לנו לבצע וכך לשפר את הדירוג.

המלצות על התנהלות כלכלית נכונה יותר

בסופו של דבר, דירוג אשראי אישי הוא רק חלק מתוך מערכת רחבה יותר של כלים שעומדים לרשותנו. אבל למרות הבדלים גדולים בין סוגי הכלים הקיימים אצלנו בארסנל, המטרה הסופית תמיד נשארת זהה: להישאר עם הכנסה פנויה גבוהה יותר כל חודש, לצמצם הוצאות מיותרות ולשפר את איכות החיים.

החדשות הטובות הן שאחרי שמתחילים לחסוך זה כבר הופך להרגל. אז קודם כל, צריך לבדוק היטב מה ההכנסות האמיתיות של התא המשפחתי ולהסתכל על דוח נתוני האשראי כדי לוודא שאין שום הלוואה שאנחנו מפספסים. לאחר מכן, כדאי לנו לצמצם את ההוצאות. בשביל להשיג את המטרה הזו, אפשר לחלק את כל ההוצאות לקטגוריות. החלוקה לקטגוריות חשובה, כי היא עוזרת לנו לדעת איזה מההוצאות מחויבות המציאות ועל איזה ניתן לדלג – לפחות לכמה חודשים.

בנוסף, הנתונים שאותם אנו מקבלים מבנק ישראל עוזרים לנו לדעת מתי עדיף לקחת הלוואה כדי לסגור מינוס. לכל הפחות, אנו יכולים להשתמש במידע הזה על מנת להשוות את התא המשפחתי שלנו ליתר האוכלוסייה וכדי להבין מתי נדרשים צעדים דרמטיים יותר: החלפת דירה, מכירת הרכב, ויתור על חופשה וכן הלאה. כל אלו הם צעדים קריטיים, שרק מבהירים עד כמה המעקב אחר הנתונים של בנק ישראל הוא חיוני ומדוע החקיקה בנושא הזה הייתה כל כך חשובה.